撰文 | 张宇

编辑 | 杨勇

题图 | IC Photo

10月9日,企业级云服务商与数字化解决方案提供商青云科技举办2024 AI算力发布会,发布了全新升级的产品与服务、行业与场景解决方案以及生态战略。

通过AI智算平台、AI算力云、AI智算一体机等产品与服务,青云科技提升了整体算力效率,优化了算力资源的配置与利用,灵活满足了多元异构的算力需求。

在发布会上,青云科技CEO林源直言,青云科技的使命是降低新技术的使用门槛、加速应用场景落地,通过连接算力供给方与需求方,推动企业数智化转型,并与生态伙伴共同解决人工智能落地“最后一公里”的问题。

在2023年上半年财报中,青云科技表示AI算力服务已成为公司非常重要的新增长点。此后青云科技一直着力开拓AI算力增量市场的战略布局。在林源看来,AI为云计算打开了全新的增量市场,并且会带来一波长达十年以上的市场需求,这正是青云科技新一轮竞争的机会。

而在此次发布会上发布的全新升级的产品与服务、行业与场景解决方案以及生态战略,意味着青云科技的AI算力服务正在持续落地。

不过,目前中国云计算市场正处于多方混战的局面,以电信天翼云、联通云、移动云为代表的电信企业孵化的云业务势头很猛,市场份额提升迅速且拥有较强的话语权,以阿里云、腾讯云、百度云、华为云为代表的科技巨头孵化的云业务则具备技术先进、规模巨大等特点,在互联网、科技、零售等领域处于领先地位。

巨头环伺之下,以青云科技为代表的中小云服务商的处境可谓困难重重,但青云科技并非没有突围的机会,如何进行差异化竞争,以及如何为客户提供关键价值,将是青云科技突围的关键因素。

一、亏损仍然严重

青云科技于2021年3月登陆上交所科创板,成为“中国混合云第一股”。但上市至今,其收入规模始终难有大突破,并且仍陷于亏损之中。

2019年至2023年,青云科技的总营收分别为3.77亿元、4.29亿元、4.24亿元、3.05亿元、3.36亿元,其中2021年和2022年下滑态势明显,2023年虽然有所好转,但仍未回到往年的水平。同一时期,归母净利润分别为-1.90亿元、-1.63亿元、-2.83亿元、-2.44亿元和-1.7亿元,上市之后从未实现盈利。

2024年上半年,青云科技的业绩还是一言难尽,其总营收为1.44亿元,同比下降17.51%,归母净利润为-3763.88万元,同比收窄54.16%。

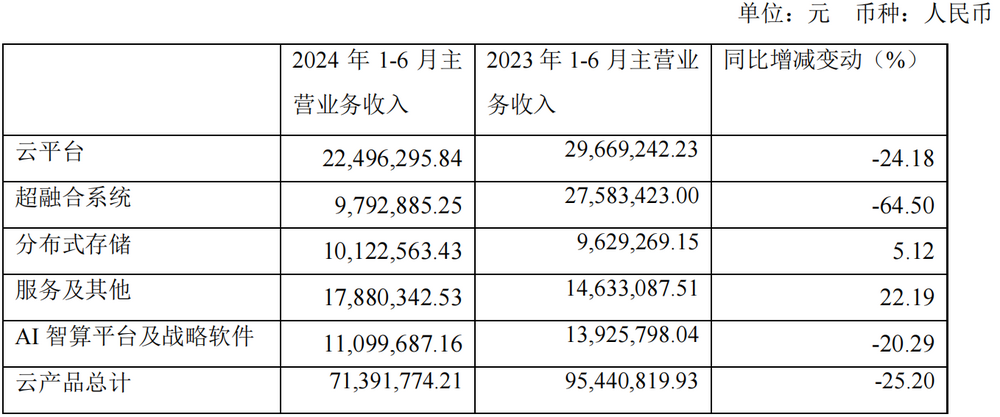

按照产品类型划分,青云科技的主营业务可以分为云产品业务和云服务业务两个部分。2024年上半年,青云科技的云产品业务收入为7139.18万元,同比下降25.2%;云服务业务收入为7276.96万元,同比下降7.82%。

图源:青云科技财报

青云科技曾在财报中表示,近年来尚未实现盈利,主要因为公司正处于高成长期,公司加大研发投入,销售费用等期间费用上升,目前的毛利润贡献不足以覆盖期间费用,处于亏损状态。

毛利率低确实是导致青云科技陷入亏损泥潭的重要原因。

2020年至2023年,云产品业务毛利率分别为30.08%、21.32%、37.05%、55.80%;云服务业务毛利率分别为-31.76%、-32.37%、-23.81%和-14.62%。在2022年之前,云产品业务毛利率下降尤为明显,而云服务业务毛利率也一直保持负值且递减的状态,直到2022年和2023年,该两项业务的毛利率才有所改善。

2024年上半年,情况进一步好转。青云科技的云产品业务毛利率达到69.61%,而云服务业务毛利率为-1.29%,均提升明显。

两大主营业务毛利率提升明显,带动了综合毛利率的提升。2020年至2023年及2024年上半年,青云科技的综合毛利率分为10.76%、4.28%、12.00%、24.66%和33.82%。表面上看,青云科技的综合毛利率水平稳步上升,但如果将时间轴拉长则原形毕露,2017年青云科技的综合毛利率为22.27%,这意味着直到2023年,青云科技的综合毛利率才基本回到2017年时的水平。但这仍不足以令其扭亏为盈。

还值得一提的是,青云科技综合毛利率的提升似乎与减少研发支出脱离不了关系。减少研发支出可以降低运营成本,从而在短期内迅速提高综合毛利率。

2023年,青云科技的研发支出为8400.4万元,尽管占总营收的比例为25.02%,但却较2022年减少33.17%。2024年第一季度,青云科技研发支出为1842万元,同比下降23.11%;2024年上半年,其研发支出再度同比下降24.16%至3531.5万元,占总营收的比例为24.50%,同比减少2.15个百分点。

青云科技通过研发环节的大幅降本来改善盈利状况的方式的确起到了作用,但作为一家注重研发的企业级云服务商与数字化解决方案提供商而言,研发支出的减少可能导致新产品或新技术的开发速度放缓,甚至停滞,长期减少研发支出还会削弱技术创新能力,使其在激烈的市场竞争中处于不利地位。

二、新增长曲线下滑明显

IDC发布的《FutureScape:全球云计算 2024 年预测——中国启示》提出,到2026年,50%的企业将与云提供商形成生成式AI平台、开发者工具、基础设施的战略合作。面对AI算力需求的爆发,青云科技将新增长曲线锁定在AI领域。

2023年上半年,青云科技的AI算力服务收入为2651万元。在财报中,青云科技坦言,AI算力服务已成为公司非常重要的新增长点,上半年持续提升云服务的运营效率,优化基础设施的投入成本,提高投资收益比,未来将把AI算力服务作为公司战略级业务,会把核心重点资源向这一业务倾斜。

2023年9月,青云科技举办了以“云集澎湃算力·共筑AI新纪元”为主题的发布会,正式发布了青云AI算力调度平台及青云AI算力云服务。

林源坦言,从收入构成来看,预计未来一至三年内,AI算力收入的占比将逐步提升,未来AI算力调度平台一定会成为主要的营收,所有的客户都会往AI迁移,不管是传统客户还是互联网客户,生意模式与运营模式都会由AI驱动,所以一定会成为主营的业务。

但时隔一年,青云科技的新增长曲线却出现了下滑迹象。2024年上半年,青云科技的AI算力服务收入为2359.51万元,同比下降10.98%,而AI智算平台及战略软件收入为1109.97万元,同比下降20.29%。

不过,青云科技并没有停止探索AI领域的脚步。在发布会上,林源表示,青云科技有两个目标:一是要降低新技术的使用门槛,因为这样才能让更多人拥抱新的技术或者让新的技术做到技术普惠,才能产生更大的市场价值和社会价值;二是要加速应用场景的落地,AI不能仅仅是技术,也不能仅仅只有训练,也不能仅仅是打磨工具,我们必须要去发现和解决现实生活中最真实的需求,要解决最实际的问题,这才能产生真正的效益。

可见,尽管当下AI大模型如火如荼,但青云科技的AI算力业务并没有想象中好做。AI能否成为新增长曲线,还有待时间给出答案。

三、仍面临巨大隐忧

尽管青云科技的业绩较此前已有所改善,但不容忽视的是,其仍面临诸多隐忧。

首先是难以把握发展趋势,由于云计算行业技术迭代较快,创新产品和创新模式不断涌现,推动行业产品和服务的质量不断提升,如计算速度、系统稳定性等核心指标都有了较大提升。云计算作为技术密集型行业,产品性能和可靠性是客户在选择供应商时的核心考量因素,如果青云科技不能准确把握行业发展趋势,针对性地研发技术和开发产品,导致产品性能和服务质量落后于竞争对手,或造成已有客户流失、业务发展迟滞、市场份额下降等后果。

其次是资金压力,云计算市场是一个需要大量资金投入的市场,需要进行基础设施建设和市场营销等投入。青云科技需要不断筹集资金以支持其业务发展,如果资金筹集不足或资金使用不当,可能会对其财务状况产生负面影响。

最后是安全和隐私问题,云计算服务涉及到大量的数据和隐私信息,保障数据和隐私的安全是客户非常关注的问题。如果出现安全漏洞或隐私泄露,可能会对青云科技的声誉和客户信任度产生负面影响,进而影响其市场份额和盈利能力。

可见,青云科技面临的隐忧是多方面的,需要其在不断变化的市场环境中保持创新和灵活性,尽管AI算力服务已经成为重要的新增长点,但青云科技想要在巨头环伺的云计算市场中分得一杯羹,恐怕还不甚乐观。