撰文 | 张 宇

编辑 | 杨博丞

题图 | DoNews摄

价格战、估值缩水、市值腰斩、持续亏损、股价暴跌、资本退潮,入局一家亏损一家成为常态。国内SaaS产业从2015年至今历经8年探索,且在大量资本热钱涌入下,仍未找到清晰的盈利模型。

“顶着中国SaaS赴美第一股”光环的容联云,其股价和市值曾分别达到184.57美元/股和77亿美元。但今年5月份,因未按照规定提交相关年度财报,惨遭纽交所退市。当时容联云称会尽快恢复在纽交所的ADS交易,但截至今年年底,其ADS交易仍未恢复。

图源:雪球

为提振市场信心,容联云押注到大模型落地上。在日前容联云举办的未来生成式——大模型应用升级新品发布会上,容联发布基于自研赤兔大模型的新品牌容犀智能及生成式应用容犀Copilot。

其中,容犀智能落地到具体场景,结合大小模型应用,帮助企业实现营销服数智化升级。容犀Copilot集“全链路数据+大小模型+分析洞察”于一体,可实时根据企业与客户产生的会话数据与业务数据,结合“聚焦客户联络全场景的大小模型”与“会话洞察”能力,打造销售和客服的实时AI领航员。

图源:容联云官网

但大模型商业化短期内的难以落地,且随着国内大模型竞争加剧,可能引发的价格战,以及容联云多年亏损所带来的资金流不足。想要靠自研赤兔大模型成功翻身的容联云,面临着不小的挑战。

一、大模型+金融智能客服,落地时间正在放缓

对于赤兔大模型,容联云相关工作人员指出,暂时聚焦到金融场景,且智能销售和智能客服等场景在业务整合的基础上,整体提供给客户,不进行单独售卖。

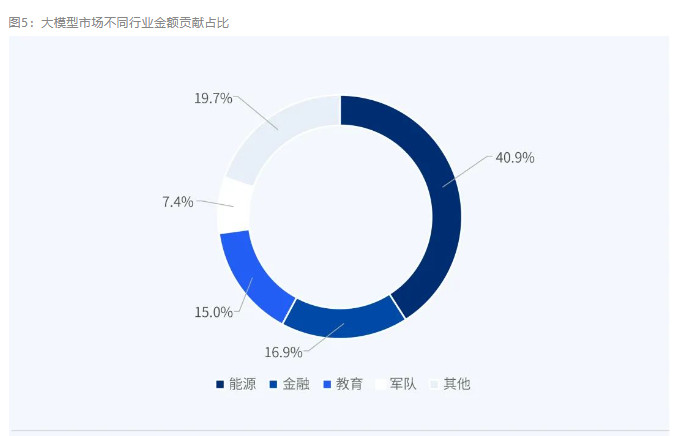

容联云这种战略也不能理解,因央国企数据基础设施建设完备、算力投入高、AI应用场景多且基础强,目前能源、金融行业正和大模型快速融合。爱分析相关数据显示,目前金融、能源两个行业占比金额分别为40.9%和16.9%。

图源:爱分析

对内增效降本,对外降低获客成本是国内SaaS软件生存的基础。传统客服为典型重人力行业,且工作重复性较高、易受情绪波动。2017年传统人工智能客服的出现,7X24h全天候的工作,可以做到全业务、全渠道的高效率服务。且在厂商激烈竞争下,传统人工智能客服软件价格下探至万元以下,帮助企业节省大量人力成本。

基于此,传统人工智能客服在诸多行业中被广泛应用。以银行业为例,据中国银行业协会发布的《中国银行业客服中心与远程银行发展报告(2022)》数据显示,2022年,70%的客服中心与远程银行提供智能语音机器人服务。

以ChatGPT为代表的大模型所使用的人类反馈强化学习(RLHF)算法,本质上就是对重复性极高工作的反复训练。传统人工智能客服所带来的降本增效,让不少金融行业对大模型智能客服更加青睐。

目前多家银行正在积极推动大模型智能客服的落地。其中,工行人工智能金融行业通用模型,可支撑智能客服接听客服来电。农行推出的金融AI大模型产品,借助大模型技术提升智能客服等业务在金融领域的知识理解能力、内容生成能力及安全问答能力。江苏银行推出的“智慧小苏L3”模型,以“话务工单助理”身份融入人工电话客服领域。

同时不同行业客服虽都具有共性,但也有个性。若大模型做适用多行业的通用大模型,不仅要求大模型企业掌握不同行业海量数据,而且必须具备充足的现金流才能完成大模型的持续训练。

但大模型智能客服在金融行业落地过程中,出现的各种问题,让金融企业不得不放缓大模型智能客服速度。

以银行业为例,其一,因银行业数据敏感性极高,属典型的重监管行业。大模型智能客服回答问题时,不能出现误导客户或使用违规词汇等情况。换言之,银行客户高度重视大模型技术训练的数据质量和数量。大模型企业若想拿下银行订单,需对银行海量数据进行合规方面的AI审核,工作量极大。

但相较于阿里有支付宝、微信有微信支付,以及其他金融云企业服务金融客户多年,对政策监管、客户痛点洞察更为清晰。且在数据处理上,容联云相较于华为、智谱AI、文心一言等企业,不占优势。

其二,大模型在智能客服场景中,应用必须解决伦理道德风险。工行CTO吕仲涛曾表示,通过工行的前期实践,大模型在文本、图像等领域的AIGC能力优势明显,但它仍存在科技伦理风险等问题。

其三,因银行智能客服内容范围广+信息迭代速度快,大模型需进行实时训练,才能让大模型智能客服更加智能。否则,大模型智能客服变成“智障”,经常出现答非所问、鸡同鸭讲,很容易遭到用户投诉。

换言之,金融行业的特殊性对大模型企业资金实力要求极高。同时考虑到国有大型银行客服中心因每天需承担极高话务量。这对容联云提供的大模型网络中心、日处理能力、算力等要求极高。但建设这些对容联云资金能力,又提出更高要求。持续亏损、惨遭退市、无任何新资本引入的容联云,其现金流能否支撑这些投入呢?

图源:天眼查

二、技术的归技术、商业的归商业

技术问题或许容联云可以持续解决,但金融行业中的国企、央企属强势甲方,若想拿下这些行业客户订单,容联云需付出更高的销售成本才能实现。

同时应收账款问题,更让容联云感到无比焦虑。据全国多省(自治区、直辖市)2022年预算执行和财政收支审计报告显示,拖欠中小企业款等问题在审计报告中被多次提及。

一边是训练大模型需投入高额研发费用,才能补齐甚至赶超友商大模型。一边是为拿下更多订单,承担高额应收账款压力。二者共同挤兑下,容联云此时将面对严重的现金流压力。但若是不拓展更多金融客户,缺乏商业化落地场景案例,后续容联云商业化将会更加艰难。两难之下,容联云又要做何抉择呢?

更现实的问题,大模型智能客服虽说是大模型落地较快的场景之一,但目前包括科大讯飞、华为云、阿里云等一众云厂商纷纷在布局大模型智能客服。

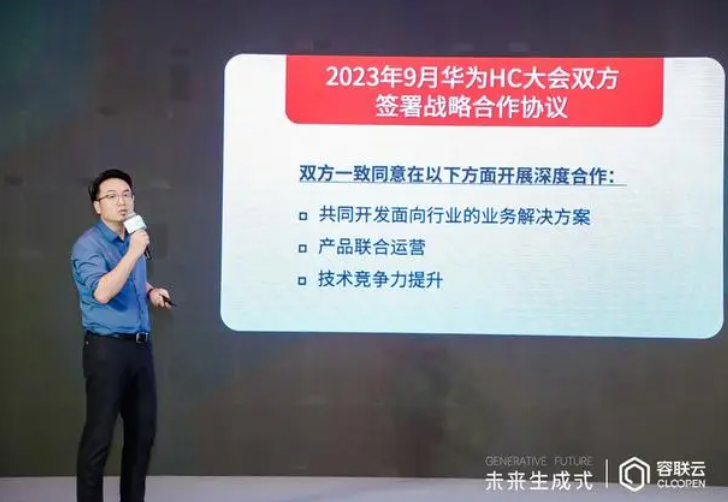

图源:容联云发布会

容联云本次发布会中提到,将和华为展开深度合作。但今年11月底,华为云在盘古大模型L0基础模型的基础上融合金融行业数据集,打造了L1行业模型——盘古金融大模型,同时提供行业解决方案。

包含知识检索中间件、推荐中间件、数据分析中间件、写作中间件和编码中间件。盘古金融大模型可支持智能贷款、智能客服、智慧零售、智能合规、智慧营销、智慧监管、智慧办公、智能风控等应用场景。换言之,华为盘古大模型只是将智能客服作为其中一个细分场景融合到整个金融大模型中,追求整个生态的协同融合性。

事实上,出现在SaaS产业中的价格战未来一样会出现在大模型TOB端落地中,甚至比SaaS产业更加激烈。金融行业客户数量有限,现阶段国内大模型数量已超过上百个,市场呈现出僧多粥少局面。且部分大模型企业为拿到新一轮融资,继续向资本市场讲述大模型落地故事,哪怕利润极低甚至不要利润也要争抢客户。

同时对于华为云、阿里云、百度云等云厂商而言,他们完全有充足的资金扛得住金融客户给到的账期压力。华为云在服务TOG端、国企端、央企端多年的基础上,内部更是探索出清晰的盈利方式。

换言之,留给容联云大模型智能客服落地的窗口期本就有限。且厂商竞争激烈下,容联云仅依靠单一场景很难获得市场定价权,投产比更是难以预估,这将成为容联云想要借助大模型实现稳定盈利的重要掣肘。或许容联云是想以金融行业为基础,在跑通金融行业的基础上,将整个容犀Copilo外溢到其他行业中,进而拿下更多大模型订单。

虽说容联云一直强调大模型智能客服相比传统人工智能客服有诸多优势,但中小企业决策者并不在乎传统人工客服、大模型智能客服,哪个成本更低,他们就使用哪个。毕竟大模型智能客服高达百万甚至千万的费用,足够他们招聘上千名人工客服。

图源:容联云官网

同理,容联云容犀Copilot所提到的智能销售,落地场景也受限。一方面,国内销售具有很强的“人情”因素,大模型智能销售很难代替。且很多中小企业老板担心公司销售离职时带走客户,核心客户基本是掌握在自己手中。这更比提使用大模型智能销售,可能会出现的核心客户信息泄露了。

另一方面,对于电商平台、金融房产、物流通信、消费旅游等需要大规模拓客沟通的行业,市面上售价几千元的智能外呼系统或销售类SaaS均能满足这些。

中国民生银行首席经济学家温彬表示,据统计局数据,今年前7个月,工业企业应收账款平均回收周期为63.6天,位于历史95%分位位置。其中私营工业企业应收账款平均回收期长达64.1天,为历史98%分位位置。

应收账款不断拉长,短时间难以看到借助大模型能够给企业带来多少收入。这种背景下,又要多少中小企业主愿意投入高额费用购买大模型智能销售呢?

三、出海能带动容联云大模型多少营收?

在当前中企纷纷出海下,容联云正加速推进大出海业务。容联云在发布会上提到,容联七陌在日本和东南亚已累计服务上百家客户,未来计划在东南亚和日本推出更多AIGC的智能交互应用。

在日本市场,容联七陌在2023年3月即推出了AIGC的智能交互应用,实现了诸如智能文档问答、AIGC电话交互等能力,是最早一批拥有AIGC落地应用的企业之一。

但海外能否持续带动容联云营收,仍值得商榷。除老生常谈的出海合规性问题、本地化问题外,“重硬轻软”是日本经济的一大“特色”,目前日本对数字经济重视程度不足。

网信办《数字中国规划方案》显示:中国数字经济规模于2022年突破50万亿元,占GDP比例超40%,总量差不多是日本GDP的1.5倍。换言之,容联云在日本需投入更高的企业教育成本,才有可能拿下更多订单。

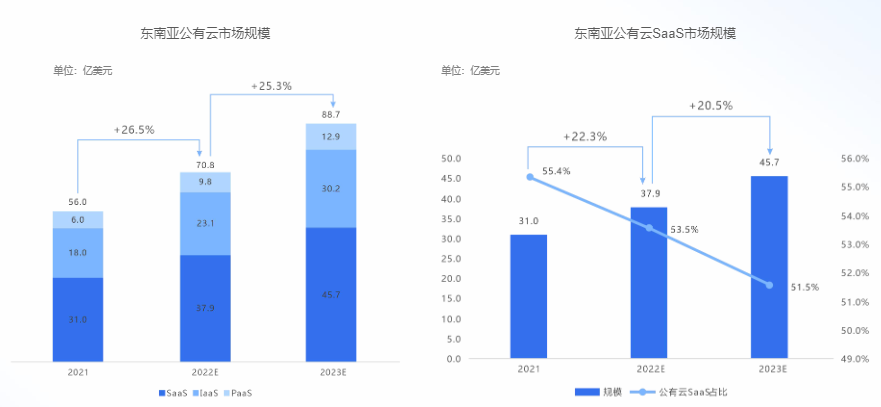

在东南亚市场,BDA Partners数据显示,2022年SaaS上市公司企业估值与未来12个月盈利的比值从2020年峰值时的近25倍,回落至6.7倍以下,接近疫情前10年的中位数水平。

估值回调的背后,本质上在于目前东南亚大部分传统行业仍未实现数字化转型。人员管理、团队协作、HR招聘等场景中,几乎不使用SaaS工具。换言之,东南亚市场短期内很难达到相关机构预测的市场规模。SaaS市场教育尚缺不足下,更别提大模型能在东南亚多少企业中落地了。

图源:【FlashCloud】 2022年东南亚公有云SaaS市场研究报告

因此,大模型在ToB端的落地,未来将和SaaS产业需要长期持续探索。长期主义的背后,却需要企业现有业务持续稳定,进而给大模型业务持续“输血”。

但容联云主业之一的短信业务,本质做的就是通道生意、资源生意,上游核心竞争力是和运营商关系,下游客户核心竞争力为更低费率和客户关系,并没有太多的技术和产品壁垒。

上下游共同挤兑下,短信业务很难形成高毛利。其中,2020年容联云CPaaS业务毛利率为28.9%。但主做HR SaaS的北森,其产品毛利率却在60%以上。

同时随着手机硬件厂商第三方软件的拦截,如今短信效果大打折扣。且近两年随着高层对实名制监管的趋紧,不少互联网企业纷纷采用微信认证,短信业务正受到挤压。即使容联云仍用SaaS业务来讲述短信业务,但中美话费有着本质区别。毛利率低、成本侧不确定等风险犹在。

结语:

如何探索大模型商业化,这不仅仅是容联云所需解决的问题,也是当前诸多大模型厂商需思考的问题。但在商业化尚未落地前,持续提高大模型能力以及差异化竞争力,将是当前大模型企业核心重点。

只是对容联云来说,现金流短期问题到底又要如何解决呢?毕竟当前资本市场对SaaS投资已经高度冷静。