撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

日前,零食很忙在武汉楚河汉街屈原广场举办“2023零食狂欢节”活动。该场活动中,零食很忙除邀请代言人张艺兴亲临现场,并按照1:1比例打造快闪店外,同时也联合抖音生活服务展开了10小时的直播。

按照零食很忙官方发布的数据,直播期间在线人数峰值曾达到12.5万人,10小时直播带货总GMV超2200万,位居零食品类单场直播GMV第一,刷新平台历史新高。

但在抖音零食很忙的官方账号中,有不少消费者在评论区中称直播间内购买的商品出现门店无法使用、门店不支持买1送1核销等问题。这在影响用户体验的同时,也让本次活动的最终效果大打折扣。

图源:抖音

公开信息显示,成立于2019年的零食很忙于2021年5月,获得由红杉中国、高榕资本、启承资本、明越资本共同投资的2.4亿元A轮融资。但此后两年多的时间内,零食很忙的融资基本处于停滞状态。

图源:天眼查

另据零食很忙10月份公布的数据来看,目前零食很忙的门店数量已超过4000家。若按照当前各家折扣零食品牌的门店数量来看,目前零食很忙的4000多家门店已处在行业头部位置。

图源:公开信息整理

但基于零食品类的特殊性,以及零食很忙商业模型的可复制性,这让零食很忙想要真正成为“品牌折扣零食中的蜜雪冰城”依然面临不小的难度。

一、FC2模式下,商业模式能否持续?

不管是零食很忙,还是其他折扣零食品牌,其商业模型可简单概括为“大牌商品负责低价引流,白牌商品负责提高利润”。以折扣零食品牌来优品为例,其门店内售卖的268ml雀巢丝滑拿铁咖啡售价为4.5元,低于6元的经销商指导价。其他不少白牌散称商品,则普遍高于市场价。

图源:DoNews摄

图源:DoNews摄

为让这一模型得以成立,目前折扣零食品牌方普遍走F2C模式。即:零食折扣品牌方找食品厂家通过大批量采购,且以现款现货方式获得对厂家的议价权。

从事食品行业多年的王帅(化名)告诉DoNews,这种模式最大的优势在于,节省了商品流通过程中层层加价的环节。一般来说,食品工厂为保证企业正常运作,以及考虑到上游原材料价格的波动性,从食品生产环节到出厂环节,食品工厂一般保留毛利率在15%—30%。出厂价确定后,因流通渠道不同,其加价率也有所区别。

其中,三只松鼠、良品铺子在厂家代工价的基础上,通常会加价30%—40%作为品牌方利润。下游渠道方在此基础上,继续加价10%—20%作为渠道方利润。

类似于永辉、沃尔玛等大型商超,因厂家进驻时,牵扯到商超进场费、堆头费、日常的客情维护等费用,以及商超自身的毛利率,其加价率有可能会超过50%。

虽说这种模式有上述益处,但F2C模式也有不少的局限性。一是类似于伊利、蒙牛、红牛等大牌商品价格极其透明度高,且品牌方对线上、线下渠道价格管控严格。但“零食很忙们”依靠大牌商品低价引流,其必然会对品牌方线下渠道构成冲击。经销商利益受损的同时,其对品牌方也必然会产生诸多不满。

站在品牌方的角度来看,在当前线上电商平台流量红利枯竭,推广成本上涨,以及自身构建完整线下的经销商体系本就不易等多重因素考虑下,后续是否仍愿意继续给折扣零食品牌供货,任由这种乱价持续下去,仍值得商榷。

相较于大牌产品而言,王帅接着表示,白牌商品厂家因不牵扯到乱价问题,且在当前的特殊节点下,许多白牌食品厂家更注重公司现金流稳健。因此,哪怕他们和“零食很忙们”合作净利润只有2%—3%,只要不出现亏损,都愿意合作。

如王帅所言,即便“零食很忙们”能够保证白牌厂家合作稳定,但若是大牌商品SKU数量持续减少,其为门店引流的效果自然受到影响。

不仅如此,基于零食有品类无品牌的特性,消费者很容易将“零食很忙们”中的白牌商品和拼多多、淘宝等电商平台上的零食价格对比。一旦其价格大幅度高于电商平台价格,当消费者意识到被“零食很忙们”套路后,其门店的客流量自然受到影响。

二是“零食很忙们”的这种便宜,能否真正做到食品安全,其品质是否会受到影响?以零食很忙为例,截至10月14日,零食很忙共涉及149起投诉,其中多起投诉主要包括吃出异物,食物不新鲜、发霉变质等。

图源:黑猫投诉

虽说针对这些投诉,零食很忙品牌方也及时给消费者进行处理。但便宜和品质二者本身就是一对矛盾体,若后续零食很忙缺乏对于白牌厂家产品质量的把控,这在引发消费者不满的同时,很容易影响到门店复购率。

三是因商业模型相同,这就导致“零食很忙们”的经营策略、商品陈列、商品种类几乎都很相似。比如,目前“零食很忙们”主要以快速拓店,提高门店密度、发力下沉市场为主。在社交媒体平台上,也有不少消费者吐槽称,很难区分“零食很忙们”的门店有太大差异。

二、价格战之下,加盟商何时回本?

商业模型相同,让当下“零食很忙们”的竞争也到了贴身肉搏阶段。

以9月份为例,零食很忙携手多位选址专家进入广东市场,且在当地市场上快速挖铺,以期望实现广东地区新增100家直营店以及在竞品门店内200米以内的范围内,开200平方以上的大型展示门店这两个目标。并且为了能从以赵一鸣为代表的其他折扣品牌门店中抢夺客流,更是直接推出全场除特价商品6.8折的活动。

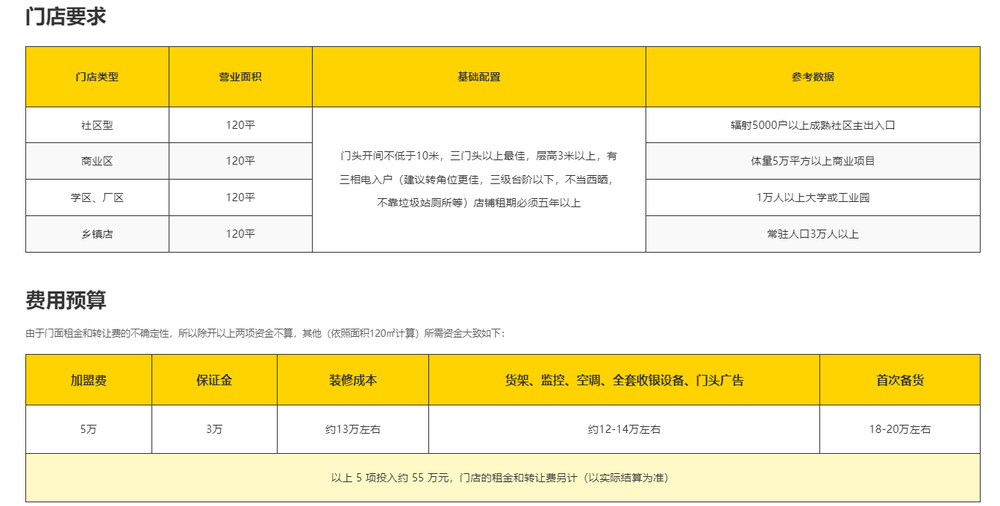

但零食很忙主动发起的价格战,却让零食很忙的加盟商们很受伤。按照零食很忙官网的加盟政策来看,加盟商需支付加盟费、保证金、装修成本、货架、监控、空调、全套收银设备、门头广告、首次备货等费用累计约在55万左右。

图源:零食很忙官网

但事实上,一家零食很忙加盟店前期的落地费用远比想象中的还要高。因零食很忙要求门店面积普遍在120平方以上,以便于陈列更多商品,且对标竞品来优品的选址来看,其多分布在人流量相对较大的十字路口。

图源:DoNews摄

考虑到今年上半年因餐饮行业无序扩张带动的城市租金上涨,以及这种相对较好的位置前期所带来的高昂的转让费。保守估计,哪怕放到租金水平相对较低的县城市场,一家零食很忙加盟店落地前,加盟商至少需投入100万。

但我们在和县城中多位零食很忙的加盟商交流后发现,这一投入下,其回本周期远比社交平台测算的17个月还要长。

来自河南某县城的零食加盟商赵玉(化名)告诉我们,一般来说,县城中的零食很忙加盟店新店开业后,在县城消费者猎奇心理、从众心理、尝鲜心理共同驱动下,此时零食很忙开业前期客流量都相对较大。按照日均进店1000人,20%的行业毛利率、人均40元的客单价来计算,此时一家县城中的零食很忙加盟店毛利润则为1.6万元。

在此基础上,需扣除单店配置6名员工、人均600元每天的员工费用,以及300元每天的水电费用、100元的商品损耗、800元的房租费用。加盟商最终净利润约在1.42万元左右,但这种热度最多也就只能持续10天,对应的加盟商净利润约在142万元左右。

随着县城品牌零食折扣店增多造成的分流,以及类似于赵一鸣、零食很忙的价格战,此时门店综合毛利率暴跌至8%—10%。即使按照单日进店500人、人均客单价40元计算,加盟商单日综合毛利润仅有2000元,扣除各项硬成本后,加盟商单日净利润仅有200元。即便针对价格战,零食很忙给到加盟商一定补贴。但这也意味着,加盟商的成本回收周期也至少需在3年。

并且这一时间也是在理想状态下,若遇到上文所述的因食品质量问题造成的消费者复购率降低、大牌引流产品持续减少,以及天气因素带来的门店客流量减少、房东租金上涨等不可控因素,整个零食很忙加盟店的成本回收周期正被无限拉长。

或许从这就不难解释,针对零食很忙官方推出的活动,零食很忙线下门店以各种理由不给消费者核销的原因所在。

三、零食很忙VS万辰,二者必有一战

虽说从今年上半年至今,零食很忙一直处在快速扩张阶段,但若想真正达到蜜雪冰城2万多家门店的水平依然面临着很大的难度。

从品类属性出发,对比其他连锁业态,零食量贩店的非即食性和弱上瘾性,以及客观存在的便利店/副食店/小卖部/电商分流,使得开店天花板天然低于其他连锁业态。

其次,从品牌可差异化程度看,零食量贩店本质上是一个卖货的道道,SKU上千,但不同店的品类和产品实际趋同,消费者对其品牌认知弱,更多出于便利性,这点跟便利店/社区店/副食店很像,但后者满足的需求和人群又更多。

综上,万店模型可归为两类,一是高频需求带来市场空间大。如中餐小吃、便利店&社区店。二是市场空间一般(品类门店20w以下),但可以做出品牌化和差异化,如咖啡和卤味,蜜雪则兼具两层逻辑。对零食量贩而言,需求相对单一,本质上是通货,品牌和服务附加值低,故万店模型较难。

除此之外,零食很忙后续也必然要和万辰集团进行更为惨烈的竞争。

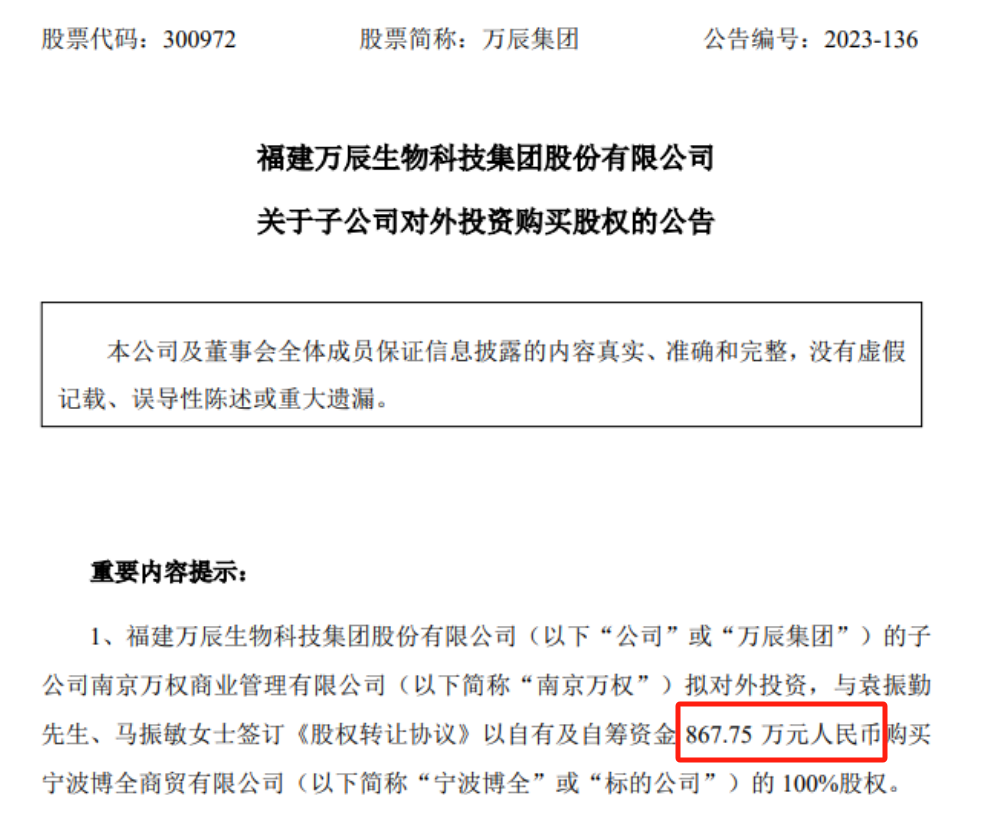

9月份,万辰集团对外发布公告称,集团已完成对好想来、来优品、吖滴吖滴、陆小馋、老婆大人5家零食品牌的收购。

图源:万辰集团公告

公开信息显示,目前「好想来」在全国62个城市拥有约1700+门店,「来优品」在全国68个城市拥有约1000+门店。「吖嘀吖嘀」门店数400+,主要覆盖江西、重庆、陕西、福建、四川。「陆小馋」门店数230+,覆盖江苏、上海、福建、广东。「老婆大人」主要以浙江地区为主,目前门店数量约在538家。

也就是说,随着万辰集团后续收购的全部完成,后续旗下将拥有3800家品牌零食折扣店。另在华与华的建议下,万辰后续将以好想来全新品牌形象,对收购品牌进行统一运营。

“我们合并后,最大的优势是成本。”万辰生物此前接受媒体采访时曾表示。品牌合并后,公司在采购、选品、物流、工程、选址等环节的效率都将得到提升。各环节效率的提升,将有效提高公司综合管理效率和经营效率,从而达到极致降本的目的。

如何最大程度地优化成本,更多地来源于供应链环节和规模效应。其中在采购环节:品牌四合一后,采购量聚合后更大,这意味着更强的议价能力;在选品环节:由4个团队减至1个,选品人效提高。

在物流环节:四品牌联动在一起后,物流规划更合理,互相交叉减少,物流成本也随之降低。在工程环节:根据万辰生物的测算,如果过去装潢一个店铺的成本是10万块钱,装修500间店铺,工程成本可能就变成7万。

需要说明的是,零食很忙的4000多家门店主要集中在江西省、湖北省、湖南省、广东省、广西壮族自治区、贵州省等省市。虽说零食很忙这种稳健的拓店计划,和当年的古茗有所类似。但万辰此次的收购,让零食很忙后续拓展北方市场将感受到前所未有的压力。

以万辰旗下来优品为例,目前已深耕的市场主要包括安徽、河南、河北等地,且当地县城中的加盟商已将县城中的优质商圈位置拿下。零食很忙选择此时进入,加盟商也需直面两个现实问题。

一是支付更高的商圈租金成本和转让成本,二是零食很忙必然要推出更多的低价商品,才能抢夺客流。但正如上文所述,在当前加盟零食很忙成本回收周期本就被无限拉长的背景下,又有多少加盟商愿意投入呢?

更深层次来看,万辰本次的收购也将推动行业加速迎来兼并时代。不知后续零食很忙是否会追随万辰的步伐,对其他不具备竞争能力的中小折扣零食品牌收购呢?若零食很忙真这么做的话,其对公司的现金流又提出了更高的要求。

但不可否认的是,零食折扣店注定和新茶饮那样,行业玩家仅剩几个,市场份额最终集中到头部企业身上。因此,如何持续巩固自身的商业模型,缩短加盟商的成本回收周期,这是当下零食很忙必须直面的问题。