撰文|金 水

来源|氢消费出品(ID:HQingXiaoFei)

撤出川渝的消息,让叮咚买菜再次引起行业高度关注。

这已经不是叮咚买菜第一次撤城了。2022年以来,叮咚买菜已陆续撤出厦门、天津、广东中山、珠海,安徽宣城、滁州以及河北唐山、廊坊等多个城市。

相较于撤出其他地区,此次撤城力度更大。因为此前叮咚买菜对川渝地区是寄予厚望的,据叮咚买菜官网,其在全国设有六大事业部,川渝事业部便位居其中,与北京等地区的事业部同等地位。

(在叮咚买菜App,选择川渝地区的站点,就会弹出站点“停止服务”的公告 截图于叮咚买菜App)

(在叮咚买菜App,选择川渝地区的站点,就会弹出站点“停止服务”的公告 截图于叮咚买菜App)

对于撤城,叮咚买菜的答复是,与2022年撤离其他城市一样,其目的是降本增效。只是,这种降本增效,却让叮咚买菜从盈利走向了亏损。

在2022年第四季报,叮咚买菜迎来罕见的季度盈利,其首席战略官俞乐还宣告他们的“商业模式得到了验证”,但经过一系列降本增效,到了2023年第一季度,叮咚买菜却重回亏损。

这不由让人联想到每日优鲜,在走向深渊之前,也是不断撤城,甚至创造三天连撤九城的纪录。而且,在生鲜领域,每日优鲜与叮咚买菜都采用的是前置仓模式。这一模式,被盒马CEO侯毅多次认定为伪命题,因为他亲自试验过这一模式。目前,抛弃前置仓模式的盒马已实现全面盈利,并计划上市。

叮咚买菜会不会步每日优鲜后尘,目前不能下定论。

只是向来敏感的投资人,已在用脚投票。叮咚买菜宣布撤出川渝市场的5月22日,其股价跌幅6.91%至2.83美元。与此形成对比的是,2021年上市后,其股价一度涨到近46美元。

(上市以来,叮咚买菜股价涨少跌多,截至5月30日跌幅达89.91% 截图于雪球)

(上市以来,叮咚买菜股价涨少跌多,截至5月30日跌幅达89.91% 截图于雪球)

01.累计亏超123亿元

叮咚买菜的高光时刻,是2022年四季度。

在该季度,叮咚买菜迎来了久违的首季盈利。该季财报显示,叮咚买菜总营收约62亿元,同比增长13.1%;净利润为4990万元,Non-GAAP下的净利润为1.158亿元,同比均扭亏为盈。而且,该季度,叮咚买菜GMV为67.7亿元,同比增长12.7%。

成立以来,叮咚买菜一直在亏损。2019年-2022年,净亏损分别为18.73亿元、31.77亿元、64.3亿元、8.14亿元,按此计算,2019年以来累计亏损超123亿元。这次罕见单季盈利,使得叮咚买菜的管理层信心大增。

此季度全面盈利,还是叮咚买菜创始人兼CEO梁昌霖此前立下的目标的如约实现。在财报电话会中,梁昌霖难掩心中喜悦,高兴地宣布:“这验证了我们的努力,也说明‘效率优先、兼顾规模’策略取得了巨大成功。”叮咚买菜首席战略官俞乐也兴奋地表示,“叮咚买菜自2017年成立已有五年,我们很高兴看到我们的努力得到了回报。”

叮咚买菜方面对此季度盈利的原因归纳是:经营策略上的良性发力,用户获客成本的下降、产品开发能力的提高导致了销售和营销开支的减少,即降本增效。

资本市场对这一季度的创纪录盈利业绩,给出连续两日大涨的“激励”。据悉,此次总计涨幅达到27%,股价一度报收6.2美元。但是,这短暂的大涨,不仅与其上市后的46美元股价最高点依然有很大差距,而且在“两日狂欢”后,股价再一次重回下跌通道。

电商观察者李成东表示,作为生鲜电商,单季度盈利并不能赢得市场的认同,尤其是叮咚买菜2022年四季度的盈利,某种程度上,是受疫情保供的影响。叮咚买菜需要证明的是,能在日常环境下的盈利水平。

进入2023年一季度,生鲜市场步入正常,叮咚买菜不停地降本增效,但其财报数据却“狠狠地”敲击着叮咚买菜的信心。

叮咚买菜2023年第一季财报显示,成本与费用为50.433亿元,同比大降18%,环比2022年四季度,也大降了14%,此番“降本”的幅度,不可谓不强,但是,叮咚买菜依然陷入亏损,净亏损额5240万元。

亏损本就是叮咚买菜的常态,重回亏损,在市场预期之内。但是,出乎意料的是,该季度叮咚买菜的营收也出现了下滑。数据显示,该季营收约49.98亿元,同比下降8.2%。

2021年以来,叮咚买菜每个季度的营收基本上都处于上升态势,此前仅仅是疫情期的2022年第三季度的营收同比有所下滑,但仅仅下降4%,远低于此季度营收下滑幅度。

目前我国生鲜电商的行业规模依然处于上升态势。据艾瑞咨询的数据,2023年的生鲜电商规模将同比增长30%,达万亿以上的规模。而且,2022年以来,很多生鲜电商都已经退场,如十荟团暴雷离场、橙心优选转型、兴盛优选关站裁员等,就连每日优鲜App也停止运营。

(图源:艾瑞咨询)

(图源:艾瑞咨询)

这就为叮咚买菜、盒马等生鲜电商留下了更大的市场空间,盒马的CEO侯毅已经明确“2023年盒马全业态重启开店的加速度”,以抢占市场。

拥有更大的市场、更少的竞对后,叮咚买菜的营收本该上升,如今不升反降,不由让投资人对其未来发展产生担忧。作为一家处于成长期的公司,盈利与否,关系不大,但是一旦停止了营收的增长,意味着不再扩张,也就丧失了未来想象空间,投资人只会越来越快地远离。

因此,从一季报发布后的5月12日至5月30日收盘,叮咚买菜的股价已下跌28.61%至2.37美元。

02.商业模式受质疑

叮咚买菜更让投资者担忧的,在于其商业模式备受质疑。

在叮咚买菜2022年四季度扭亏为盈的时候,俞乐就迫不及待地表示:“我们的商业模式得到了验证”,这也反衬出叮咚买菜对自身商业模式受质疑的“敏感”。而2023年一季度的亏损,似乎再一次说明叮咚买菜的商业模式,并没有真正地走通。

叮咚买菜主打的前置仓模式,就是实打实地“烧钱”利器。所谓前置仓,就是生鲜电商在离消费者比较近的地方,配置一个小型的仓储中心。其优势在于快速送达商品,但劣势在于履约成本高。

以前置仓模式打天下的每日优鲜,就在 2022 年 7 月突然传出“融资未能交割成功,公司原地解散”的消息,如今市场中鲜有动作。

相较于2018年出现的社区小店这种开在居民家门口的店仓一体业态,前置仓快速送达的优势不再,只剩下劣势。这种社区小店面积小,门槛低、成本低、可快速复制,而且距离消费者更近,实体店+App(小程序)双店模式,更便于消费者体验和吸引回头客。

前置仓仅仅是仓,社区小店却亦仓亦店、店仓一体化。门店主打线下销售,也能成为仓库,为线上销售提供仓储服务。线上线下共用仓储,在降低损耗的同时,人员、场地可以复用,人效坪效均得到提升。

另外,社区小店更大的优势还在于流量获取。社区小店直接面对社区居民,除了线下销售的功能,还能为线上引流。相比之下,前置仓模式不具备到店场景,纯粹依靠线上流量,在流量获取方面可以说是“跛脚走路”。

早在2020年,侯毅就认为前置仓是伪命题,这个结论来自盒马的试验。

2019年3月,盒马曾在全国5个城市,投建测试了80个前置仓(即盒马小站),但一年后就全部关停,转向社区小店。2021年,侯毅接受中国企业家采访时依然表示,前置仓模式不合理,除非大规模的物流收费,把物流成本收回来,有可能会盈利,但是从如今的格局来说,是没办法盈利的。

而且,前置仓的投资,是妥妥的重资产投资,是实打实地“烧钱”利器。为此,以前置仓模式为主的每日优鲜和叮咚买菜,其亏损都非常严重。

仅仅四年,每日优鲜就亏损了上百亿,2018年、2019年、2020年及2021年,每日优鲜净亏损分别为人民币22.32亿元、29.09亿元、16.49亿元及38.5亿元,净亏损一步步扩大,合计亏损106.4亿元。

到了2022年,每日优鲜亏不动了,这才传出“公司原地解散”消息,其股价一度长时间处于一美元以下,面临退市风险。

与每日优鲜相比,2019年-2021年,叮咚买菜不但处于亏损状态,而且净亏损额逐年上升,分别为18.73亿元、31.77亿元、64.3亿元。虽然在2022年,叮咚买菜大幅度降本增效,使亏损额有所下降,为8.14亿元;但是,四年来,也累计亏损超123亿元,亏损额不低于每日优鲜。而且,2023年一季度,叮咚买菜再次重回亏损状态。

这种前置仓模式,一直在消耗叮咚买菜的现金流,使其一直呈现流出状态。2020年一季度至2023年一季度,叮咚买菜获得正向的现金流的季度仅有两个。虽然2022 年四季度,有幸成为这两个季度中的一个,但是,进入2023年一季度,现金流再一次为负。

在企业经营的过程中,相较于盈利,现金流更重要。若现金流断裂,企业就有可能倒下。叮咚买菜是靠十轮融资支持,才走到了IPO阶段。但自2021年6月赴美上市后,叮咚买菜就没有新的融资消息传出了。

为了已被盒马、每日优鲜证明走不通的前置仓模式,叮咚买菜还有多少资金,能如此盲目地烧下去?

03.靠预制菜难翻身

目前,叮咚买菜已将自营预制菜产品销售的增长视为盈利的重要因素之一。梁昌霖在2023年四季度财报电话会上已表示,2023年的业务重点,预制菜排在首位。

从目前形势看,预制菜不仅是叮咚买菜的第二增长曲线,甚至成为叮咚买菜翻身的一个抓手。

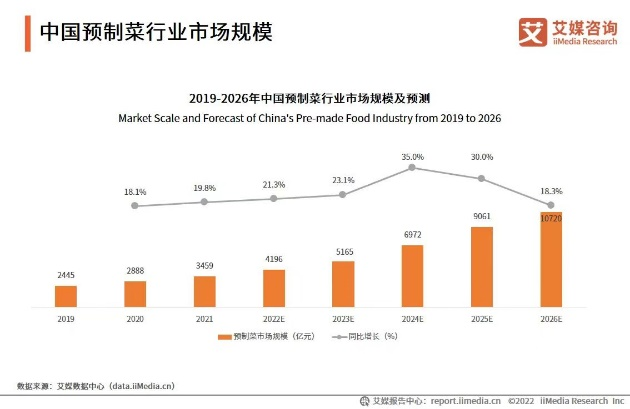

2020年以来,疫情等因素使预制菜成为风口。艾媒咨询数据显示,2022年中国预制菜行业规模为4196亿元,同比增长21.3%,预计未来中国预制菜市场保持较高的增长速度,2026年预制菜行业市场规模将达10720亿元。

有业内人士分析称,叮咚买菜前置仓模式难以突破,投资人期待着预制菜能成为叮咚买菜的解药。未来叮咚买菜的前置仓专为其预制菜业务服务,不是没有可能。通过把部分产品做成产品附加值更高的预制菜,在一定程度上可以提高平台的毛利率,也可以降低损耗。

对于叮咚买菜来说,加码预制菜,一来,可以吸引资本的目光;二来,对股价也有提振作用。

据红餐产业研究院的统计,2022年,预制菜领域共发生了31起融资项目,进入2021年,依然有32起融资项目。虽然融资数量增长不多,但在2022年整个餐饮消费赛道遇冷,预制菜领域还能保持与2021年相当的融资,就足以表明,资本对预制菜还抱有较大的期待。

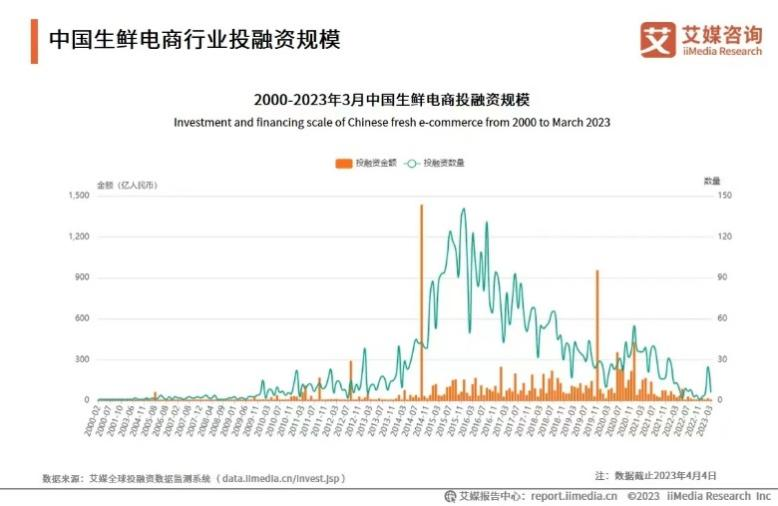

与之对比,目前生鲜电商的融资趋冷,据艾媒咨询,2022年生鲜电商投融资数量创下新低,投融资数量几乎回到2013年数量水平。

对于上市后就没获得融资,却不断烧钱的叮咚买菜来说,靠预制菜业务,则可以吸引资本的目光,从而有可能获得融资。

近年来,预制菜已成为资本市场炒作的板块,一直很火爆。而叮咚买菜的股价却长期处于下滑状态,若能借助预制菜概念,拉抬低迷的股价,也不失为一个好的手段。

只是,叮咚买菜的预制菜业务发展情况,从数据上看,并不美好。

据叮咚买菜的财报数据,2021年第四季度,预制菜为公司贡献了9亿元营收,销售额占整体GMV的14.9%。也因此,在2022年2月,叮咚买菜迅速成立了预制菜事业部,并将其升级为一级部门。

但是,叮咚买菜的预制菜业务升级后,经过一年多的发展,其营收增长并不明显。叮咚买菜2023年第一季度财报显示,该季度预制菜业务的营收仅10.35亿,相较于2021年第四季度,仅增长15%左右。

艾媒咨询CEO张毅认为,预制菜行业入门时,确实门槛很低,但做好其实不容易。目前,已有趣店、烹烹袋、舌尖英雄等品牌已经“夭折”,而天眼查数据显示,截至2022年年底,我国预制菜相关企业达6.8万余家,未来竞争将更激烈。

对于预制菜企业的未来,农业农村部食物与营养发展研究所副研究员、食品工程博士、农业经济管理博士后刘锐认为,有两类预制菜企业有较好发展,一类是连锁餐饮或团餐企业,其向产业链前端拓展,建设中央厨房、中央工厂和集中采购配送中心;另一类是对于特定产品生产具有专业水平的预制食品加工企业,其在某一领域深耕多年,在原料的品种、品质、生产工艺和设备性能、产品品质与标准等方面都有较为深入的认识和经验。

(预制菜赛道主要企业类型 图源:国金证券研究所、有数DataVision)

(预制菜赛道主要企业类型 图源:国金证券研究所、有数DataVision)

只是,叮咚买菜并不属于这两类企业。即使在零售企业这一类型中,叮咚买菜的预制菜业务,也要面对美团、京东、盒马的竞争,其竞争优势依然很弱。

退一步说,即使叮咚买菜在预制菜领域站稳脚跟,但是依然面临毛利率低,且缺乏“长跑能力”的问题。

据每日经济新闻统计,2022年,A股上市预制菜企业的毛利率皆在10% 左右,而且,业内已经形成共识,随着行业转型发展,预制菜赛道将更加注重“长跑能力”。

对于叮咚买菜来说,加码预制菜,是在打翻身仗,拯救自身,谋求的是短期利益。而持续亏损的叮咚买菜,还能支撑着低毛利的预制菜业务“长跑”多久?

如今叮咚买菜频繁撤城的举动,与每日优鲜走向深渊前“三天撤九城”的“挣扎”,颇有几分相似。