撰文|肖 岳

编辑|李可馨

临近年底,新茶饮赛道中,一向以低调示人的奈雪的茶(下称“奈雪”)狠狠的卷了一把。

就在“门店将超1000家”“自创罗汉果糖”“更换品牌logo”等舆论热度还未消散之际,12月5日,奈雪方面宣布5.25亿元收购乐乐茶43.64%股权。

品牌动态的接连发布,让奈雪在舆论上卷起来的同时,也让新茶饮从业者们大呼,一线梯队未来更卷了。

回顾过往,跻身于新茶饮一线梯队,且价位段与奈雪处于相同区间的也仅有喜茶和乐乐茶两家,而当奈雪拥乐乐茶入怀,压力显然给到了喜茶。

如果身处2021年的喜茶创始人聂云宸,能够预知一年后,奈雪会以投资的方式联姻乐乐茶,让长期以来竞争焦灼的新茶饮第一梯队态势生变,不知能否改变他作出放弃收购乐乐茶的决定。

但肯定的事是,下沉市场失意的喜茶,这下还得直面主战场上更加激烈的竞争了,而面对友商联姻争夺市场,喜茶更难言“祝你幸福”。

01、奈雪联姻乐乐茶,“彩礼”之外还有真爱

昨日,奈雪发布公告称,已签署对乐乐茶主体公司上海茶田餐饮管理有限公司的投资协议,以5.25亿元收购乐乐茶43.64%股权。这也意味着,该投资事项完成后,奈雪将成为乐乐茶第一大股东。

消息一经发布,瞬间引发了新茶饮从业者们的热烈讨论。业内普遍认为,相较于去年7月乐乐茶40亿的估值,奈雪该笔收购可谓成功抄底。根据奈雪对乐乐茶43.64%的股权收购价格计算,乐乐茶目前的最新估值约为12亿元。

当然,除此外,人们也更关心为什么是奈雪赢得了乐乐茶的“芳心”。

回溯乐乐茶的起家与融资经历,今日的联姻,似乎早已注定。

2016年乐乐茶首家门店落地上海,接近同一时期,奈雪和喜茶也正在新茶饮赛道跑马圈地,可以说那是一个真正意义上,属于新茶饮品牌“神仙打架”的年代,无论是在原材料的选取上、制作流程上,还是门店的运营和门店的空间体验感上,新茶饮品牌实现了对传统奶茶品牌的降维打击。

即便在这样的情况下,乐乐茶在2017年仍凭借着软欧包产品的中的脏脏包爆款一炮而红,脏脏包的走红也让乐乐茶完成了初始的用户积累,时至今日,以脏脏包为代表的软欧包产品,仍是消费者一提起乐乐茶仍津津乐道的事。

“乐乐茶的欧包是我最爱的软欧包,自认为比奈雪好吃,接触乐乐茶软欧包产品,还是因为脏脏包在三里屯大火,后来2018年又在海淀新中关开了第一家门店,第一时间去打卡了牛肉寿喜火锅包、麻辣虾虾包、麻辣虾钳包,分量足还好吃。”作为乐乐茶粉丝的琳娜贝儿说道。

粉丝们对于乐乐茶的喜爱,其实从收购案后网友的讨论中也能感知一二:“奈雪居然收购乐乐茶,希望乐乐茶不要搞得像奈雪pro卖的那些速冻面包”“对我来说就是卖欧包的收购了我喜欢吃的那家欧包,收购后乐乐茶能不能在广州多开几家店”“我最喜欢的奶茶品牌,被我第二喜欢的奶茶品牌收购了”……

▲网友对奈雪收购乐乐茶一事的讨论,图/氢消费

乐乐茶软欧包受欢迎的程度,除消费者侧的认可外,从当时同行纷纷跟风乐乐茶脏脏包中也可以略知一二,此后的2018年4月,延续脏脏系列的“脏脏茶”一经推出,乐乐茶彻底红遍全国。

随着新茶饮赛道的持续升温,2019年至2020年间,乐乐茶获得了3轮融资,并在拿下2亿人民币的Pre-A轮后开启了不同城市门店的扩张。

值得注意的是,在乐乐茶扩张的同时,喜茶和奈雪也频频加码各地门店,并且比乐乐茶快,公开数据显示,截止2021年末,喜茶门店数量897家,奈雪的茶817家,而乐乐茶在2022年1月门店总数才突破100家。

甚至在广州、重庆等地,乐乐茶还出现了闭店的情况,规模优势弱化外加区域分散,使乐乐茶面对喜茶、奈雪的竞争中渐渐落入下风。

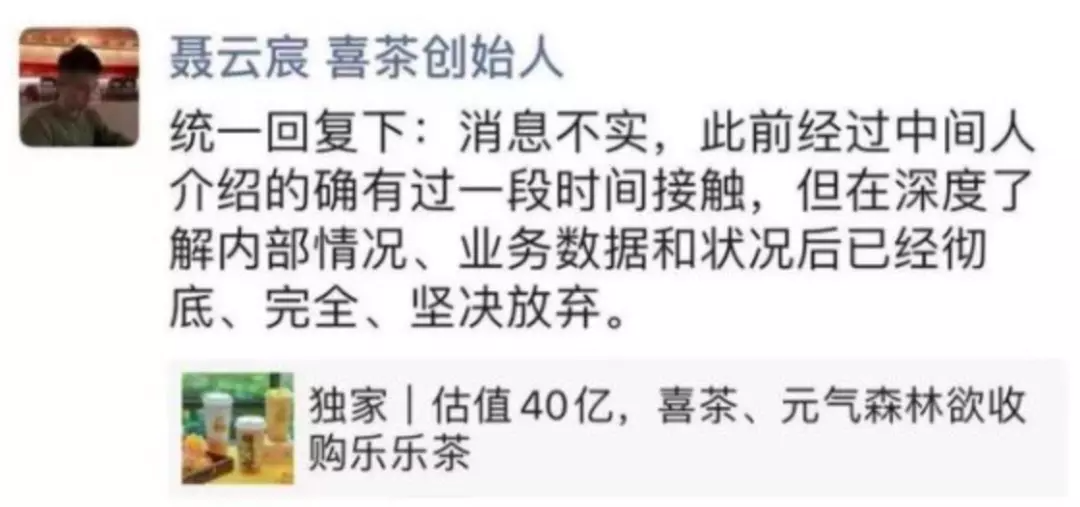

同时,融资上的放缓,也让乐乐茶备感焦虑,以至于在融资层面颗粒无收的2021年,还被传出接触元气森林和喜茶寻求收购的消息。

彼时,喜茶创始人聂云宸曾对这一消息回应称,“消息不实,此前经过中间人介绍的确有过一段时间接触,但在深度了解内部情况、业务数据和状况后已经彻底、完全、坚决放弃。”

随后乐乐茶方面也做出回应,并称,“公司坚持独立发展,并无被收购计划。”

而直至昨日奈雪方面官宣收购一事,人们才惊讶的发现,乐乐茶已经找到了更好的归宿。

即便是今日,在乐乐茶官网的介绍中,仍可以看到其称自身为一家专注于“茶饮+软包”的新式茶饮品牌,而这与奈雪的Slogan:一杯好茶,一口软欧包,在奈雪遇见两种美好何其相似,无独有偶,在奈雪的公告中也提到,“乐乐茶是一个非常优秀的品牌,尤其是在产品力的打造上,我们的理念是一致的。”

更为关键的是,在该笔收购中,乐乐茶的坚持也得以保全,在奈雪公告中提到,投资事项完成后,乐乐茶将成为奈雪的联营公司,并将继续维持独立经营,即乐乐茶仍将保持“品牌不变”、“团队不变”、“运营不变”。

多金且因模式相似更懂乐乐茶,投资后又尊重乐乐茶的坚持,如此优渥的条件怎能不让乐乐茶心动呢?

而在「氢消费」看来,如果乐乐茶跟了喜茶,乐乐茶对于喜茶来说,只不过是补足了喜茶没有软欧包的“缺陷”,这对于乐乐茶本身不算“buff加身”。奈雪+乐乐茶这场“基因相似”的联合,对于双方来说都是1+1大于2的结果。

双方联姻后,在华东区域声量一直不错的乐乐茶,有望进一步扩大华北、华中的势力;这对于华南大本营的奈雪来说,也是势力辐射范围的一次加强。

此外,乐乐茶正筹备启动的“LELECHA FRESH”门店计划,是60平米的店铺、更轻量级别的店型,这对于奈雪在未来下沉市场狙击喜茶放开的加盟大有裨益。

02、焦虑的新茶饮,开始“买买买”

事实上,不仅眼下的奈雪联姻乐乐茶,从去年开始,新茶饮赛道的头部品牌便纷纷开启了“买买买”的模式。

而“买买买”的动力,更多来自于新茶饮品牌焦虑。

首先焦虑来自于跨品类的竞争,喜茶、奈雪能够将传统奶茶品牌掀翻在地,自然更清楚占领品类的重要性。

以咖啡为例,近两年,随着以隅田川、三顿半等为代表的精品咖啡在线上的崛起,外加Manner、M Stand、% Arabica等为代表的平价咖啡通过快速的线下门店扩张疯狂吸金,在完成对于国内消费者的咖啡教育后,也催熟了国内咖啡市场。

据艾媒咨询的数据显示,2021年,中国咖啡市场规模约为3817亿元,消费者突破3亿人次,同时,数据中提到,中国咖啡市场规模预计将以27.2%的增长率上升,预计2025年中国市场规模将达10000亿元。

较高的增速和可观的市场规模,自然成为了新茶饮品牌们的优质投资标的,既买当下,也买未来。

以喜茶为例,去年7月领投了咖啡品牌Seesaw的A+轮过亿元融资,或许对于喜茶来说,凭借对用户的洞察,单独开辟产品线并非难事,但更关键的是,相较于亲身入局开辟产品线,尤其还是在自己并不熟悉的领域,且在不具有先发优势的情况下,或将面临品牌获客和经验不足等问题。

与之对应来看,倒不如投资一家相对成熟的咖啡品牌能更快看到效果,同时,喜茶自身的供应链、数字化、门店运营等优势,也可以被Seesaw复用。

无独有偶,今年9月奈雪入股了AOKKA咖啡,且持股超21.4%,对于入股AOKKA咖啡,当时奈雪方面曾对外表示,这是奈雪投资咖啡赛道的一步。

值得注意的是,AOKKA咖啡此前主要布局线上,显然,奈雪的出手,将为其不仅在资金上给予支持,也将有助于其在门店运营、数字化等方面得到提升。

追赶新品类之外,新茶饮“买买买”背后暗含的焦虑,也来自于增速的放缓。

以奈雪为例,据其半年报显示,上半年营收20.45亿元,同比下滑3.8%;经调整净亏损为2.49亿元,而去年同期则为盈利4820万元。

而喜茶方面,较为直观的则是来自于门店增速的放缓,公开资料显示,2020年、2021年喜茶新增门店数分别为320家以及202家,更为关键的是,一向坚持直营的喜茶,还在今年对外宣布,要在非一线城市以合适的店型展开事业合伙业务,即开放加盟,而这或也是其焦虑的体现。

03、友商联姻,喜茶难言祝福

相较于奈雪与乐乐茶联姻的举案齐眉,同处新茶饮第一梯队的喜茶则略显落寞,在业务上砍掉了喜小茶。

作为喜茶推出的子品牌,价格主要集中于6元-16元区间,因此,在2020年“喜小茶”一经推出,便被外界视为其进军下沉市场对抗蜜雪冰城等下沉市场茶饮品牌的利器。

也是在这一年,2020年喜茶也迎来了新的高光时刻,力压新茶饮众多竞品,拿下了高瓴资本和Coatue(蔻图资本)联合领投的C轮融资,当时投后估值超过160亿元,这距离其上一轮B+轮融资仅仅间隔半年有余。

至少从当时来看,已有的成功经验加上融资后更加充裕的资金,况且用一线城市产品的品控以更低的价格卖到低线城市,怎么看“喜小茶”都将在下沉市场中顺利的为喜茶开疆拓土,唯一的问题只是要多久。

但最终的结果却出人意料,就在前不久,喜茶官宣关闭“喜小茶”所有门店。

虽然业界对“喜小茶”从下沉市场里撤退的看法不同,但低价是否是下沉市场的万能药,仍有待商榷。

有业内人士就向「氢消费」指出,“喜小茶”更多是被喜茶自己卷走的。

“一方面,低价这件事很难说是‘喜小茶’的特点,今年内包括奈雪、乐乐茶、茶颜悦色在内的新茶饮品牌都开启了降价潮,像奈雪的轻松系列,即便是当下,奈雪在北京的门店里,热金色山脉珍珠鲜奶茶才15块钱一杯,‘喜小茶’很难说价格优势,另一方面,喜茶自身产品线的自降价格也让‘喜小茶’的特点更加模糊,所以‘喜小茶’更多是被喜茶卷走了。”上述业内人士说道。

当然,喜茶方面并不认为“喜小茶”的关闭,意味着下沉市场的失利。喜茶方面曾在回应媒体时称,喜小茶是喜茶探索性的业务,已完成其历史使命,并称“喜小茶”为喜茶开拓下沉市场提供了宝贵的经验。

另外,从行动上,喜茶仍对下沉市场念念不忘,只是这一次喜茶换了一种更“轻”的方式——开放加盟,在上月,喜茶官宣在非一线城市开放加盟。

只是这一次摆在喜茶面前的挑战更加艰巨,毕竟相较于高端新茶饮品牌的几百家门店,下沉市场的茶百道和书亦烧仙草的门店数量都是6000家以上,如何在保持合理的价格区间的同时,在竞争红海中挖掘增长,更加考验喜茶的运营能力。

而在喜茶试水下沉市场迟迟无果的当下,奈雪和乐乐茶的联姻,毫无疑问的将为喜茶固守新茶饮市场带来更多挑战。