撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

一、从辉煌到没落?

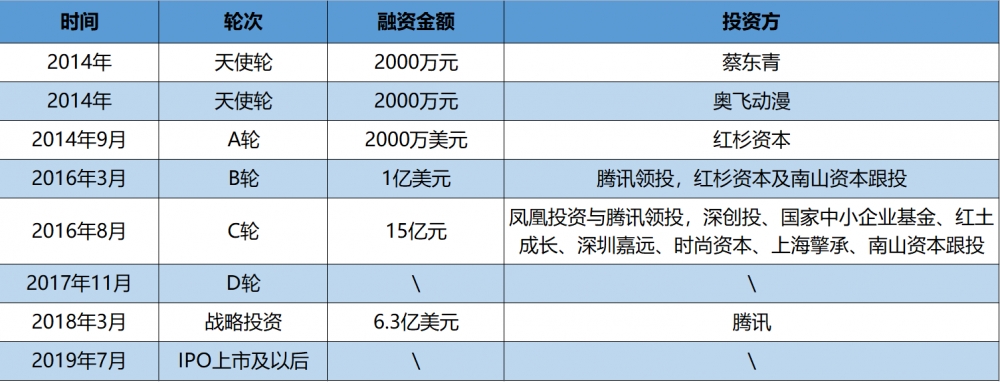

2012年成立的虎牙,在资本的助推下,依靠天价签约头部主播,拿下大量游戏直播和赛事版权,迅速完成了主播端和用户端的积累,成为了国内游戏主播行业的老大。

据国家市场监管总局此前的数据显示,虎牙在国内游戏直播市场份额、活跃用户、主播资源占比分别为40%、45%、30%,多项数据均位于第一。

而当时的游戏直播行业更是被外界称之为“躺着赚钱”的行业,上市不久后的虎牙营收和利润更是保持着三位数的增长。以虎牙2018年三季度财报为例,当季度虎牙营收和归母净利润分别为12.77亿元和5677万元,较同期分别增长118.77%和293.73%。

一路高歌猛进的虎牙,股价最高点曾达到50.82美元/股,最高市值达到100.8亿美元。然而,这两年虎牙的发展却来了一百八十度大转弯。

今年4月份,虎牙被爆裁员500人,分别涉及国际业务线70%和国内业务线20%。然而,如此大规模的缩减人力成本,虎牙的盈利依旧成谜。

据虎牙最新财报显示,今年二季度虎牙总营收和归母净利润分别为22.75亿元和-1937万元,较同期分别下降23.20%和-110.40%。而这已经是虎牙从去年四季度由盈转亏后,连续三个季度的亏损。

除此之外,虎牙的主播和付费用户也在加速“逃离”。据不完全统计,从今年至今虎牙至少有近百位主播停播,这其中不乏“骚俊”以及“阿布”等头部主播。而今年二季度虎牙560万的付费用户更是和去年同期持平。

面对虎牙各种数据的低糜,资本市场也给出了明确信号。从今年年初至今,虎牙股价一蹶不振。截止9月20日美股收盘,虎牙的股价为2.80美元/股,公司总市值只有6.70亿美元。

图源:雪球

如此巨大的反差之下,也让很多人不禁想问,虎牙的发展到底怎么了?

二、虎牙的问题出在哪?

事实上,虎牙问题的根源在于这种垂直性平台商业模式难以具体很强的拓展性,对直播打赏业务过渡依赖。反映在虎牙的财报上就是,直播打赏收入一直是虎牙营收的大头。

以2018年虎牙财报为例,直播打赏收入和广告收入分别为44.43亿元和2.21亿元,分别占公司总营收的95.27%和4.73%。

虽然此后虎牙先后通过上线会员服务,推出电商购物类板块“虎物”、发力直播电商来改变这一情况,但这并未能够很好的改变对直播打赏过渡依赖的问题,2020年虎牙直播打赏收入依旧占到公司总营收的94.48%。

从事电商多年的胡帅告诉我们,虎牙直播电商之所以难成气候,原因有很多。

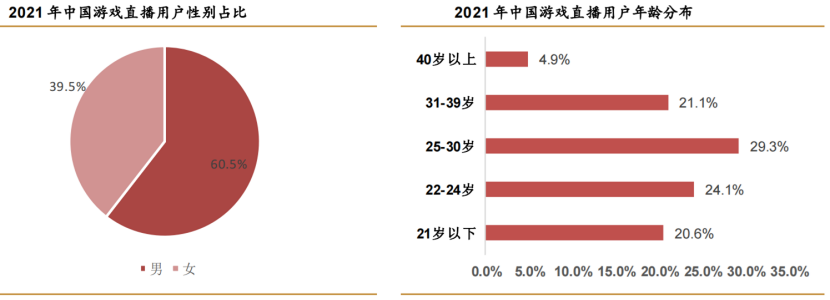

首先,虎牙的用户为集中在30岁以下的男性,而直播电商的主力用户画像是25-35岁的成年女性,这不但和虎牙的用户重合度低,而且此前网上不是有一个段子男人消费不如狗吗?即使虎牙通过外部采量的话,但预估这部分广告的ROI也很低。

图源:艾瑞咨询

其次,游戏直播和带货直播完全是两种方式。直播带货要求的是快节奏,尤其是在一场直播商品过多时,这就要求带货主播必须要在极短的时间内过品,直播间观众更看重的是直播间的价格。而游戏直播观众更看重的是游戏主播们针对某款游戏的操作技能、游戏讲解,整体直播间的节奏要求并不是很高。

虽然虎牙后续打开了商家合作入口,希望能够通过引入商家入驻来提升电商板块的GMV,但不管是和抖音、快手这种短视频电商平台相比,还是和拼多多、京东、淘宝这种综合型电商平台相比,虎牙的用户规模都实在太小,难以形成有效的订单转化。

更重要的是,用户来到虎牙本身就是为了观看游戏直播的,很少会在平台上购物。

最后,虎牙的自营电商并非是自建供应链来完成,而是通过合作平台的“选品中心”来选品,由商家负责发货、售后。但一个选品中心所合作的客户实则是多个的,这就导致虎牙电商所售卖的商品和其他平台的差异性并不是很大。

而且虎牙通过“折扣品”来吸引用户下单购买,若在选品中心无法拿到有价格优势的商品的话,也只能由虎牙自行补贴用户。

但问题是,虎牙这种对直播打赏过渡依赖的商业模式,已经在为虎牙后续的发展埋下了祸根。

为刺激用户打赏,虎牙打起了擦边球。比如,此前在虎牙S11直播间内,女主播弯腰射箭。其他主播间内女主播用嘴开瓶盖、蹭抱枕,用身体挤爆气球等等。

甚至在后期,虎牙的这种情况越演越烈。整个游戏直播间讨论不在是游戏主播们的技术,重心更多的则放在主播身上,有的游戏直播间弹幕直接写道“来看大腿不看技术”。

虽然这种方式,也的确带动了虎牙营收上的伪增长,但与之而来的问题则是政策上的处罚,对游戏直播技术看重用户的流失。虎牙资深用户小轩说,我来虎牙是来学习游戏操作技能,提高自己的游戏技术,不是来看这些女主播“秀”的。如果是这样,我不如去看秀场直播呢。

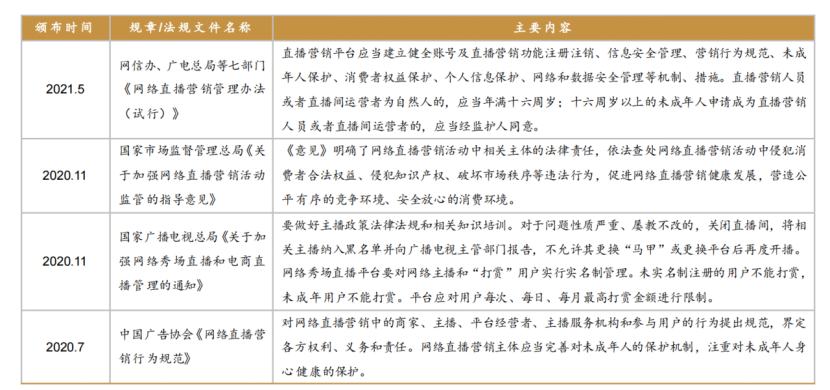

另外,自疫情发生至今,国内的商业环境也在发生改变。一方面,鉴于此前国内直播打赏乱象丛生,政策对于直播打赏的监管持续加强。比如,禁止未成年人打赏,平台需对用户每次、每日、每月最高打赏金额进行限制。直播打赏榜单全部取消,不得设置“PK 惩罚”环节。

图源:艾瑞咨询

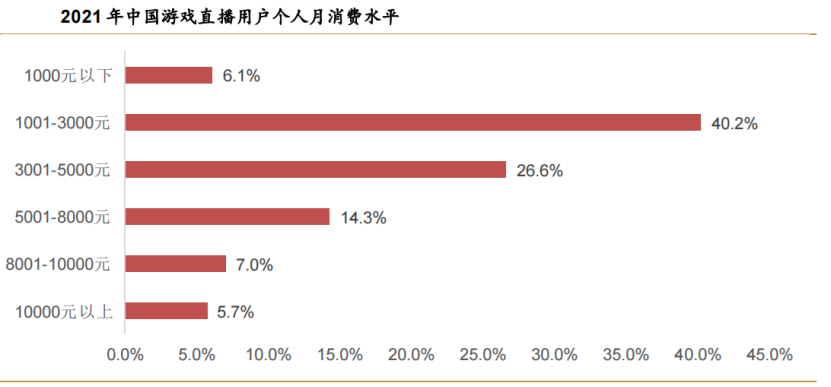

另一方面,伴随着国内互联网流量红利的消失,用户增长瓶颈已经显现。而虎牙现有存量用户偏年轻化,疫情让他们的收入明显降低,其直播打赏意愿也在明显下降。

图源:艾瑞咨询

而在这些因素的共同冲击下,也让虎牙此前构建的“虎牙-工会-直播”的运营模式受到冲击。由工会管理主播,快速聚集付费用户,虎牙既能节省人力成本,也能让流量流向有潜力的主播,实现变现效率的最大化,这也是虎牙此前保持利润高增速的原因。

而在直播打赏分成方面,虎牙、工会、主播的分成比例为50%:30%:20%。但如今,工会和主播在虎牙上的收入不断降低,也让他们不得不另寻出路。

上海某家工会的负责人胡亮指出,自己后来都把公司在虎牙上的游戏主播都转移到抖音上了。除抖音的流量高于虎牙外,主播们在抖音上的收入来源更加多元化。由于抖音的用户没有那么垂直,可让主播们尝试在直播间带货以获得订单分佣。

除此之外,星图广告收入、中视频所带来的流量收入等等,也是主播和工会们的重要收入来源。

而对于游戏直播行业而言,“游戏技术好”的头部主播们,速来都是各大平台为之疯抢的对象。因为这些头部直播不管是在粉丝聚合能力上,还是在吸金能力上都远超中小主播们。

比如,当年虎牙的当家主播嗨氏被斗鱼挖走后,直接让虎牙的卸载量达到了300多万。在各大应用商店的评论中,有不少粉丝因嗨氏而转去斗鱼平台,果断卸载虎牙的评论。

但如何能够持续性的签约主播,打好头部主播防御战,对于虎牙来说,实则很难。因为抖音、快手、B站在在流量优势上,签约费用上、宣传资源上,都是现阶段虎牙所能以承受的。

一组值得关注的数据是,据《2021年游戏直播行业洞察报告》显示,2021年虎牙游戏主播从301.6万降至234.8万,下降22%。如今的虎牙已经深陷到主播和工会流失→粉丝流失→平台营收下滑→利润下滑的恶性发展循环之中,迫切需要降本增效。

三、虎牙如何降本增效?

长期以来,处在游戏产业链中游的虎牙,需要上游提供源源不断的直播内容,而内容成本也一直是虎牙成本的大头。以今年二季度财报为例,虎牙收入成本为20.56亿元,虽同比下滑13.6%,但和当季度22.75亿元的总营收相比,成本依旧很高,而这也极大的削弱了虎牙的盈利能力。

图源:艾瑞咨询

而从现实情况来看,未来虎牙这部分的成本依旧很难大规模的降低。一方面,去年,虎牙豪掷20亿元拿下英雄联盟职业联赛LPL五年的直播权,后来虎牙又和ESL签署为期两年的赛事直播版权协议,包含Dota2、星际争霸II等热门游戏。事实上,虎牙之所以这么做,在于虎牙不具备打造爆款游戏的基因。

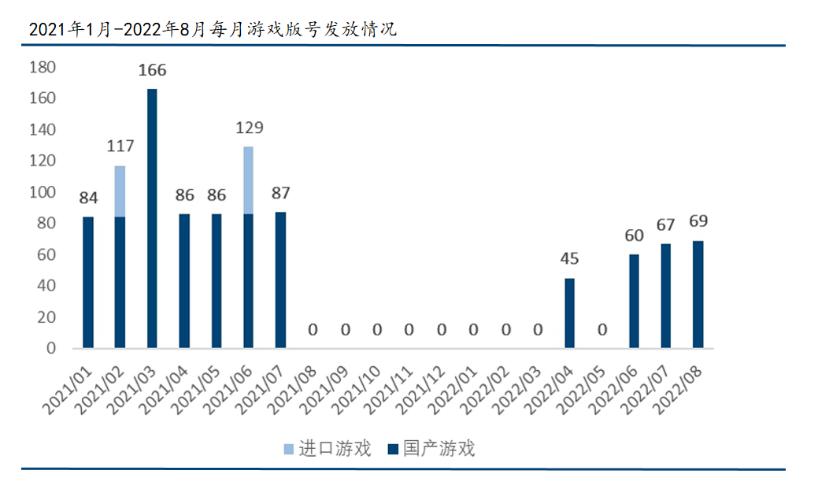

从事国内游戏行业多年的张涛指出,虽然从今年4月份开始,国内游戏版号已逐渐恢复,但一款游戏从前期的研发、设计,中期的宣传推广,后续的持续运营都是一笔不小的开支。虽然现在虎牙的账面上还没有出现资不抵债的情况,但这种高投入绝非是现阶段虎牙能够吃下的。

图源:国家新版出版署

而且和网易游戏、腾讯游戏相比,虎牙在人才的储备度上、如何打造出爆款游戏的理解度上,都有所欠缺。同时,国内游戏玩家的心态已经发生变化,他们知道自己想要玩什么游戏,在细分游戏领域,留给虎牙的想象空间有限。

另一方面,对标斗鱼来看,虽然在今年二季度,斗鱼先后推出95场自制赛事。包括《荣耀斗鱼荣耀杯S4》、《欢乐朋友局》、《全能懂王》等等。然而,从现实情况来看,这对斗鱼在用户数据并没有很好的提升。

以斗鱼二季度财报为例,斗鱼在移动端平均月活用户和付费用户分别为5570万、660万,较同期分别下降8%、8.3%。自制赛事无法走通,虎牙也只能选择持续性地购入其他赛事活动,才能减少现有用户的流失。

同时张涛也指出,虎牙大规模购入赛事版权的话,实则隐藏着一个潜在的风险。即:如何将这些赛事版权进行二次分销。今年企鹅电竞停运、斗鱼也明确表示不买。这就意味着虎牙只能内部消化高昂的版权费用,但这有可能随时会成为压垮虎牙的“最后一根稻草”。

急需寻找第二增长曲线的虎牙,所提出的转型之路更是颇受外界所质疑。一位接近虎牙内部的人员指出,虎牙接下来虎牙还会做垂直化内容,并且会引入到泛娱乐主播和工会。

但问题是,虎牙所发力的这个方向不但要面临着来自于抖音、快手、QQ音乐等多方的竞争外,而且在本质上也并没有解决虎牙对直播打赏过渡以来的问题。而且按照虎牙现有的用户体量来看,它又拿什么来吸引主播和工会入驻呢?

写在最后:

属于虎牙的时代或许真的结束了,但虎牙这种垂直性平台却留给了我们很多思考。纵观这几年垂直性平台的发展,很多都不太顺利。比如,蜜芽、辣妈帮、寺库、贝贝网、蘑菇街等一个个先后暴雷。

而这些平台的发展和虎牙有很多类似之处,皆是在国内互联网行业爆发之时,资本助推之下,迅速得以发展壮大。但随着用户增长瓶颈的来临,平台无法探索出第二增长曲线,之后黯然退场。

对于现有的一些垂直性平台来说,接下来又该如何持续发展?这的确是值得平台思考的事情。