作者:张非凡

去年7月,斗鱼、虎牙合并案因反垄断法而不了了之,无奈之下只好各寻“生路”。

如今一年过去,斗鱼在不久前发布的2022年Q2财报中展现了近期情况:总营收18.33亿元,同比下降21.6%;净亏损为3880万元。经调整Non-GAAP净利润为2350万元,但这是2020年第四季度后,斗鱼连续第七个季度亏损。

不过,利用短期降本,加强成本控制与投入产出比,让外界看到了斗鱼扭转亏损的趋势:因选择性采买赛事版权,让斗鱼的版权成本大幅降低,Q2季度的收入分成和内容成本同比下降27.2%,销售与营销费用同比下降43.2%,带宽方面成本同比下降11.2%,投资回报率回暖。

虽暂时缓解,但短期降本犹如裹住伤口的纱布一般,只能止血,而无法掩盖斗鱼身上逐渐加深的“伤口”。

伤之一:内容转型收益难

斗鱼创始人&CEO陈少杰,将斗鱼平台这两年的转型策略归纳为“以游戏为核心的多元化内容生态平台”。值得注意的是,所谓的选择性采买版权,实质是放弃了大部分重要赛事的版权,仅英雄联盟就包括LPL、手游联赛WRL和MSI三项。CSGO版权在今年由B站拿下,Dota2、星际争霸II等版权仍在虎牙一边。

没有顶级赛事的流量支撑,斗鱼将内容形态转向了成本相对较低的自制赛事和泛娱乐两方面,其数量据称多达90余款,比如成为官方赛事的《王者荣耀大师赛S5》、活跃粉丝性质的《LOL队粉登峰赛》、面对高校的《2022青年精英赛》等,此类内容与传统赛事在目标用户层方面打出了差异化,是斗鱼平台不错的尝试方向。

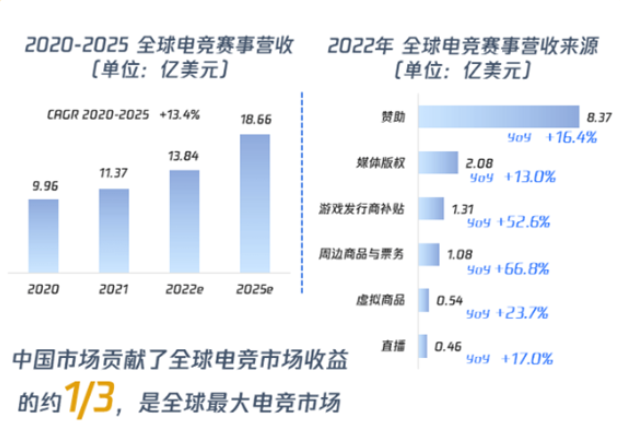

然而,通过自制赛事实现营收的情况目前未有先例,根据《2022亚洲电竞行业发展报告》显示,全球电竞赛事营收绝大部分仍来源于赞助,但近两年以《英雄联盟》与《王者荣耀》为例,接连爆出了战队亏损、赞助商退出、平台补助赛事费用不足等问题,斗鱼欲通过自制赛事实现盈利,或为相关业务赋能,都需要一定的孵化时间和运营周期,在短期内很难立竿见影。

伤之二:政策收紧

与其它直播平台相同,斗鱼面临着政策愈发收紧下的生存困难。4月15日广电总局中宣部发布的《通知》再次强调,网络影视剧、网络综艺、网络直播、短视频等各类网络视听节目均不得直播未经主管部门批准的网络游戏,不得通过直播间等形式为各类平台的违规游戏内容进行引流。

而游戏版号自今年4月恢复发放后,就鲜有大型竞技类或现象级网手游能够冲击现有市场,腾讯网易也未能拿到任何版号,高热度直播仍围绕着《王者荣耀》《英雄联盟》《CSGO》等老牌电竞产品,“青黄不接”会让直播内容的创新变得持续乏力。

除了版号收紧,随着《关于规范网络直播打赏 加强未成年人保护的意见》出台,各大直播平台将严格落实网络实名制,禁止为未成年人提供各类打赏服务。也禁止为未满16周岁的未成年人提供网络主播服务。

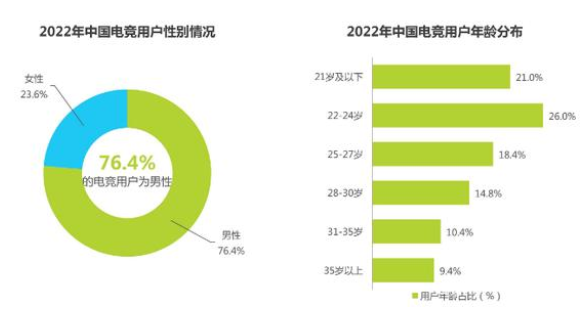

以艾瑞咨询《2022中国电竞行业研究报告》数据报告为例,2022中国电竞用户有21%的用户群在21岁之下,各大报告也均没有进一步细化16岁以下的电竞用户画像,这一部分用户的“流失”会对斗鱼平台主播孵化和平台变现产生多大的影响,目前不得而知。

伤之三:存量竞争

因大环境影响,电竞产业“越过峰值”已是必然,2022年《中国电子竞技产业报告》半年报显示我国上半年电子竞技产业收入为764.97亿元,同比下降10.12%;用户规模4.87亿人,同比下降0.41%。

斗鱼方面,主播数量的流失成为了平台被用户诟病的最大因素,从《2021年游戏直播行业洞察报告》来看,斗鱼游戏主播数量从192.6万降至159.6万,减少17%。而斗鱼Q2财报也表明了2022年Q2直播服务收入为17.68亿元,同比下滑18.8%,反观竞争对手抖音、快手、B站等,在主播资源、版权资源、用户盘面均不断蚕食着斗鱼曾经打下的市场,靠现有平台策略和激励计划,斗鱼很难留住为平台“造血”的主播资源,而整体转型又无法解决财政“燃眉之急”,斗鱼会在下半年交出怎么的成绩,着实令人担忧。

短期降本的确是堵住“伤口”的奇招,但也可能是割伤自己的“双刃剑”。