文/DoNews 李昊原

3月16日,“中国混合云第一股”青云科技在上交所科创板挂牌上市,发行价为63.7元/股,开盘价为76元/股,目前股价收于84.85元,市值刚好超过40亿。

据悉,青云科技成立于2012年4月,创始人黄允松、甘泉、林源曾是IBM的同事,而且都是研发工程师出身。

有个趣闻,最早去注册公司时,不太清楚行情的黄允松按最低的注册资金下限3万实缴,结果出去谈生意,由于注册资本太低,经常被误以为是皮包公司。而三人的背景也都和云计算相关,最初创业时,青云科技的目标市场是公有云,但在2014年时转向了混合云市场,这也是青云科技被称作“混合云第一股”的缘由。

来源:青云科技

创立9年以来,作为一家创业公司,青云科技的竞争对手却囊括了亚马逊、阿里、腾讯、IBM、Oracle等一众巨头,压力不可谓不大,但小有小的打法,技术好,擅长做项目,控制人力成本,也成为外界给青云贴的三个“标签”,这样一家公司是如何发展壮大直至上市,又将如何在云计算这个备受科技巨头青睐的市场发展下去,值得让人思考。

IT老兵的技术理想主义

青云科技的董事长兼CEO黄允松,有20多年底层开发的经验,97年就入行写Linux Kernel,创业前在IBM从事技术领域的工作近10年。2014年时,他在公开演讲曾表示,Cloud Computing(云计算)就是IT 2.0。这个观点现在被普遍认同,云计算也已经成为了新基建的重要组成部分,观念超前的青云科技,在当时也拿下了不少国内云计算市场的“第一个”。

据青云科技总结的有:国内第一个完整的企业级IaaS平台、全球最早布局混合云的厂商之一、国内最早实现“公私混托”一体化架构的云厂商、国内第一家稳定交付云平台的云厂商、全球首家实现资源秒级响应和按秒计费的云厂商、全球首家将SDN技术应用在云平台业务的云厂商等。

在青云科技上市当天有一场媒体沟通会,现场的黄允松不像是一位即将上市公司的老总,而更像是从技术部门被拉过来的主管,聊的也多是青云科技的产品路径和技术信仰。他着重提到了开源运动,“我从90年代还是个小孩的时候就开始干这个,所以我对它的感情很深,认知也很深”,而专注平台建设的青云科技,技术基本也是开源的,并且表示绝不会耦合。黄允松说:“我们开源项目会越来越多,以后只有开源项目,没有闭源项目,所有源代码都会在全球发布,我们只会用基金会的Legal document(法律文件),我们坚定不移的走这条路。”

可以说,青云科技是一家有科技理想主义色彩的公司,不过涉及资本市场,是否盈利是更重要的考察点。

距离盈利还有三年?

我们研究了青云科技上市的招股书,在2017、2018、2019年度及2020年1-6月,青云科技分别亏损了9647.78 万元、1.49亿元、1.91亿元和 7808.7万元,书中也表示,“尽管2017-2019年度经营层面净亏损率有所收窄,但亏损规模仍相对较大,且呈持续亏损状态”。

据青云科技自己的估算,在考虑了使用本次发行募集资金的前提下,青云科技的收入规模达到 13 亿元以上时,有望靠规模效益实现盈亏平衡。目前青云主营业务为云产品和云服务,前者是是指青云将核心技术解耦实现产品化,形成可供出售的软件、与硬件深度融合的软硬一体机,后者指青云自行采购电信资源和基础硬件,将资源和服务向客户进行订阅式交付。

来源:青云科技招股书

在2017、2018、2019、2020年度,青云科技的总营收分别是2.39亿元、2.82亿元、3.77亿元、4.29亿元人民币,其中云产品的营收分别是1.25亿元、1.59亿元、2.46亿元、2.94亿元;云服务板块营收分别为1.14亿元、1.22亿元、1.30亿元、1.35亿元。

值得一提的是,云服务不但营收增长缓慢,在2017、2018、2019 年度及 2020 年 1-6 月,毛利率分别为2.30%、-18.92%、-26.53%和-30.41%,不断下滑,主要原因有公有云领域竞争激烈、客户结构调整、前期固定资产投入较大等。

在云服务业务保持低增速,毛利率保持稳定,各项费用稳定增长的情况下,假如云产品业

务分别以高速(55%)、中速(40%)、低速(25%)增长,那么青云科技大概会分别在2023

年、2024 年、2028 年实现盈亏平衡。而这一切的前提都建立在行业发展良好、不会出现恶性竞争以及其他不利因素的前提下。

2020年下半年,青云科技的财报数据显著转好,全年的云产品收入较2019年上升了 19.44%,黄允松表示2021年将会更好。他给出的解释是,青云科技的主营收入来自于传统机构,由于2020年传统机构都在全力防疫,很多采购就耽搁了,随着疫情结束,情况就会好转,而疫情还提高了传统机构对数字化的认知,对青云来说是一种利好。

在沟通会中,黄允松表示,青云科技的亏损在“接下来两年、最多不超过三年的时间”内就可以解决,原因在于青云科技的亏损来源就是“云服务”业务,而云产品业务在银行、保险、能源、交通等行业上的收入增速非常高,年增长率超过50%,基本符合招股书中最好的状况预期。

此外青云科技的开支主要是人力资源开销,而非像其他巨头来自于基础设施、服务器等,黄允松对青云科技的定义也是纯软件公司,创新密集型企业,而不是重资产企业,财务压力并没那么大。“我干了9年,公司还活着,有600员工,我没有拖欠过员工薪水,虽然薪水不高,但基本上每年都会涨薪。去年新冠疫情那么厉害,我们也没有裁员,也没有降薪。大家看我们的公开招股说明书,就知道公司也没什么外债。”黄允松说。

上市之后

对许多科技公司的CEO和投资人来说,看到青云科技上市,绝对是振奋人心的事情。

黄允松表示,青云过关的那天,给他发信息祝贺的人,比过春节拜年的还多。从财报上来看,青云科技是持续亏损的,但另一方面,青云科技专注基础层的科技研究,而不是消费者互联网,这也是当下中国新基建所需要的高科技企业,允许青云科技这样的公司上科创板,对类似的科技企业来说也是一种利好。

有几个和黄允松关系较好的科技公司CEO就和他说,青云科技上市,黄允松算是为同志们、兄弟们做了一个摸着石头过河的人,不但把石头摸出来了,沿途还加了标记,兄弟们下次走的时候照着石头走,差不多就能过河。而对投资人来说,也有底气继续投入像云计算这样高投入,回报周期长的基础曾科技企业。

回到云计算市场本身,2014年时,黄允松曾喊出云计算是IT2.0,到2019年,我国云计算整体市场规模为1334亿元,增速高达38.6%,但黄允松表示,目前中国云计算对传统IT的渗透率大概只有4%。不是说一定要所有的IT都上云,但这个渗透率显然还有很大的提升空间。

Gartner的报告 Global IT Spending显示,全世界企业每年的IT支出大概是3.6万亿美金,其中银行、保险和证券统称为FSS(Financial Service Sector),占比是22%,银行业也是青云科技重点关注的领域,从这个角度来说,只要把银行做好,那么青云科技做到盈利和壮大就不成问题。

本次发行,青云科技募集资金约为7.64亿元,而在此之前的四轮融资,青云科技大概募集了接近20亿元的资金,按目前40亿的市值来看,投资的回报有限。从招股书中,我们也可以看到青云科技面对的财务压力,近两年其现金流在迅速减少,因此此次募集的资金也需要用到刀刃上。

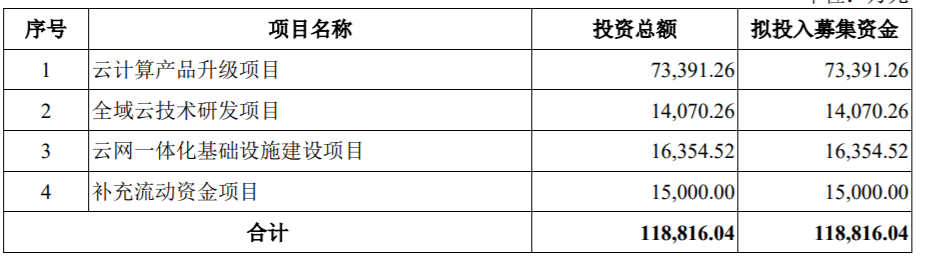

招股书中,募集资金用途主要分为四个项目:云计算产品升级项目、全域网技术研发项目、云网一体化基础设施建设项目,还有补充流动资金项目。

来源:青云科技招股书

黄允松在沟通会表示,上市之后,公司将主要做三件事情:

第一,商业组织要扩张。目前青云科技主要在北上广深,接下来商业组织将覆盖以省会城市为代表的二线城市。第二,要关注行业创新,而不仅仅是技术创新。黄允松自嘲是一个地道的码农,商业是自己的短板,2022年青云科技大概率将成立公司第一个研究院,负责研究行业以及商业的价值。最后,就是要更加开放,绝不会构造一个闭环。

在中长期上的技术路线上,青云科技将专注在云原生,去中心化还有物联网及边缘平台上。至于技术上和商业上具体执行情况如何,也许很快我们也将在青云科技的财报上见分晓了。